Zpráva Varšavské burzy o aktivitě individuálních investorů v uplynulém pololetí dokládá význam burzy pro finanční nezávislost obyvatelstva. Základní informace o Varšavské burze včetně přiblížení jednotlivých trhů najdete v našem podrobném článku o WSE.

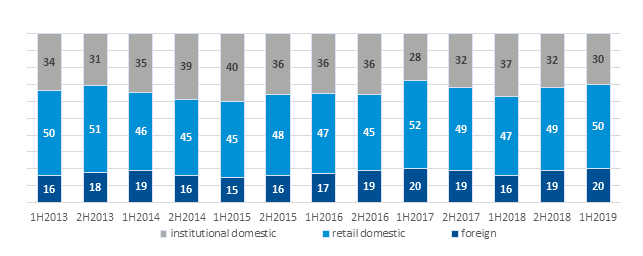

Individuální investoři generovali 13 procent (+1 % meziročně), zahraniční investoři 59 procent (+3 % meziročně) a polští institucionální investoři generovali 28 procent (-4 % meziročně) objemu obchodování na hlavním akciovém trhu WSE.

Jednotliví investoři zůstali v čele aktivity na trhu NewConnect, jejich podíl na obchodování se meziročně zvýšil o 4 % na 84 procent v 1. pololetí 2019. Podíl institucionálních investorů klesl na 13 procent (meziročně o 3 %) a podíl zahraničních investorů klesl o 1 % na 3 procenta.

Polští individuální investoři byli nejaktivnější i na futures trhu s podílem 50 procent v H1 2019 (+3 % meziročně). Podíl institucionálních investorů (30 procent) klesl o 7 procentních bodů, zatímco podíl zahraničních investorů vzrostl na 20 procent (meziročně o 4 procentní body).

Hlavní trh

Zahraniční investoři tvořili v prvním pololetí 2019 největší část obchodování s akciemi na hlavním trhu WSE. Přispěli 59 procenty objemu obchodování, což představuje meziroční nárůst o 3 procentní body. Domácí institucionální investoři se podíleli 28 procent obchodování, tj. o 4 procentní body méně než v 1. pololetí 2018. Individuální investoři zobchodovali 13 procent objemu v 1. pololetí 2019, což znamená meziroční nárůst o 1 procentní bod a pololetní nárůst o 1 procentní bod. na půl roku.

Tvůrci trhu byli největší skupinou domácích institucionálních investorů v H1 2019, poprvé za čtyři roky s podílem 33 procent, následované investičními fondy s 31 procenty. Členové burzy se v H1 2019 dosáhli se 14% podílem na obchodování až na třetí místo.

Obrázek 1. Struktura investorů na hlavním trhu s akciemi [%]

Zdroj: Průzkum WSE u investičních společností, odhady

NewConnect

Individuální investoři jsou v čele aktivity na trhu New Connect a jejich podíl neustále roste. V H1 2019 vytvořili 84 procent obchodování, což představuje meziroční nárůst o 4 procentní body. Podíl zahraničních investorů na obchodování byl v 1. pololetí 2019 3 procenta, meziročně poklesl o 1 procentní bod. Podíl institucí na obchodování v H1 2019 činil 13 procent, meziročně poklesl o 3 procentní body a ve srovnání s H2 2018 byl o 1 procentní bod vyšší. Investiční fondy byly v H1 2019 zdaleka nejaktivnější skupinou na trhu NewConnect, což představuje 51 procent obchodování. Tvůrci trhu vytvořili 17 procent obchodování a firmy 12 procent.

Obrázek 2. Struktura investorů na NewConnect [%]

Zdroj: Průzkum GPW investičních společností, odhady

Trh derivátů

Retailoví investoři byli v 1. pololetí na prvním místě i na trhu s deriváty. Jejich podíl na objemu obchodování s futures činil 50 procent (meziročně o 3 procentní body), zatímco jejich podíl na obchodování s opcemi byl 40 procent (pokles meziročně o 5 procentních bodů). Podíl zahraničních investorů vzrostl o 4 procentní body u futures (20 procent) a o 1 procentní bod u opcí (26 procent). Podíl institucionálních investorů na obchodování s futures klesl v prvním pololetí roku 2019 na 30 procent (pokles o 7 procentních bodů), ale jejich podíl na obchodování s opcemi se zvýšil na 34 procent (meziročně o 4 procentní body). Tvůrci trhu byli v H1 2019 na čele trhu futures i opčního trhu, protože vytvořili 53 procent a 51 procent obchodování.

Obrázek 3. Struktura investorů na futures trhu [%]

Zdroj: Průzkum GPW investičních společností, odhady

Obrázek 4. Struktura investorů na opčním trhu [%]

Zdroj: Průzkum GPW investičních společností, odhady

Catalyst

Podíl polských individuálních investorů na obchodování na dluhopisovém trhu Catalyst se v H1 2019 zvýšil na 40 procent (meziročně o 2 procentní body). Podíl institucionálních investorů se meziročně snížil o 3 procentní body na 59 procent a podíl zahraničních investorů se zvýšil na 1 procenta. Tvůrci trhu byli na čele s podílem 43 procent.

Obrázek 5. Struktura investorů na dluhopisovém trhu [%]

Zdroj: Průzkum GPW investičních společností, odhady

(zdroj: tisková zpráva WSE)